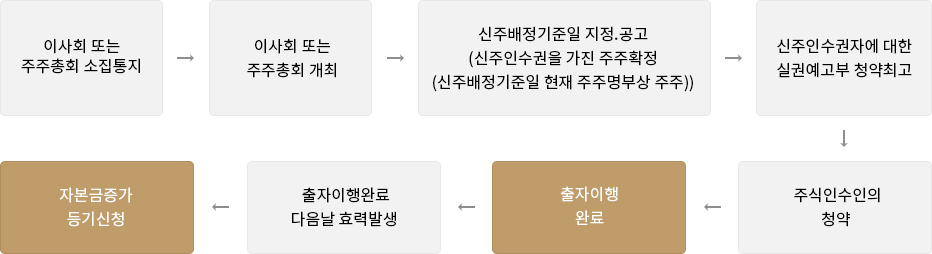

유상증자

주식회사는 회사 성립후 발행할 주식의 총수(발행예정주식총수) 중 미발행주식의범위 내에서 새로운 주식을 발행하여 자본을 증가시킬수 있습니다.

신주발행은 회사의 자금조달을 직접적인 목적으로 하는 보통의 신주발행 즉, 신주인수인으로 부터 주금의 납입 또는 현물출자의 이행을 받는 경우와 자금조달을 직접적인 목적으로 하지 않는 특수한 신주발행 즉, 준비금의 자본전입, 자산재평가적립금의 자본전입에 의한 신주발행의 경우가 있습니다.

자금조달을 직접적인 목적으로 하는 신주발행의 경우에도 그 납입을 금전, 현물출자, 회사에 대한 채권과 상계 등 방법으로 할 수 있습니다.

현물출자

현물출자로 신주를 발행하는 경우 현물출자를 하는 자의 성명과 그 목적인 재산의 종류, 수량, 가액과 이에 대하여 부여할 주식의 종류와 수를 정하여야 합니다.

현물출자의 목적물은 대차대조표상 자산으로 계상할 수 있는 것이면 되고 특별한 제한이 없습니다.

다만, 현물출자의 공정한 평가를 위해 법원이 선임한 검사인의 조사를 받아야 하는데 상법을 적용 받는 대부분의 회사는 검사인의 조사를 공인된 감정인의 감정으로 갈음할 수 있으나(상법제422조1항), 특별법을 적용받는 회사 중에는 반드시 검사인선임 및 검사인에 의한 조사보고 절차를 거쳐야 하는 경우도 있습니다.

전환사채에 관하여 궁금한 사항이 있으시면 빠른 상담 하기 버튼을 눌러 필요한 사항을 기재해 주세요.

담당자가 확인 후 연락드리겠습니다.